2025手機(jī)行業(yè)回顧:手機(jī)廠商奮力破局,成本上漲被迫沖高

2025手機(jī)行業(yè)回顧:手機(jī)廠商奮力破局,成本上漲被迫沖高2025手機(jī)行業(yè)回顧:手機(jī)廠商奮力破局,成本上漲被迫沖高

Viking / 2026-01-30 10:03110434

Viking / 2026-01-30 10:03110434如果要用一個(gè)詞形容2025年的手機(jī)市場(chǎng),那么“破局”二字可能最合適不過(guò)。

在這一年,我們看到華為麒麟芯片重生,小米發(fā)布玄戒芯片;各家手機(jī)系統(tǒng)升級(jí)AI助手,但被豆包AI手機(jī)默秒全;2億像素成旗艦手機(jī)長(zhǎng)焦標(biāo)配,10000mAh電池手機(jī)成為現(xiàn)實(shí)。

但閃存芯片瘋狂漲價(jià),手機(jī)廠商也不得不漲價(jià)被迫沖高,而iPhone 17展現(xiàn)極高性價(jià)比,更是讓國(guó)產(chǎn)手機(jī)面臨更大挑戰(zhàn)。破局,成為這一年國(guó)產(chǎn)手機(jī)廠商面對(duì)各種挑戰(zhàn)的關(guān)鍵詞。

市場(chǎng)份額回顧

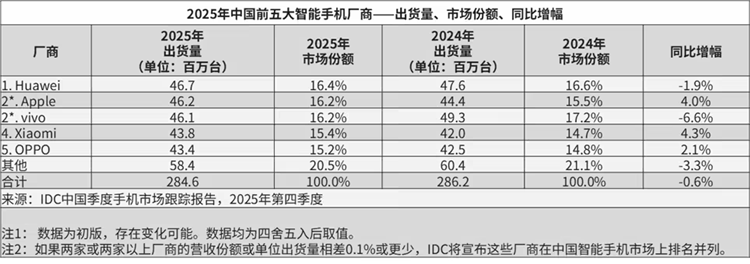

根據(jù)IDC的數(shù)據(jù),2025年中國(guó)市場(chǎng)出貨量2.85億臺(tái),同比下滑0.6%。

華為排名第一,出貨量達(dá)到4670萬(wàn)臺(tái),同比下降1.9%,市場(chǎng)份額16.4%。

蘋果排名第二,出貨量達(dá)到4620萬(wàn)臺(tái),同比上漲4.0%,市場(chǎng)份額16.2%。

vivo排名第三,出貨量達(dá)到4610萬(wàn)臺(tái),同比下滑6.6%,市場(chǎng)份額16.2%。

小米排名第四,出貨量達(dá)到4380萬(wàn)臺(tái),同比上漲4.3%,市場(chǎng)份額15.4%。

OPPO排名第五,出貨量達(dá)到4340萬(wàn)臺(tái),同比上漲2.1%,市場(chǎng)份額15.2%。

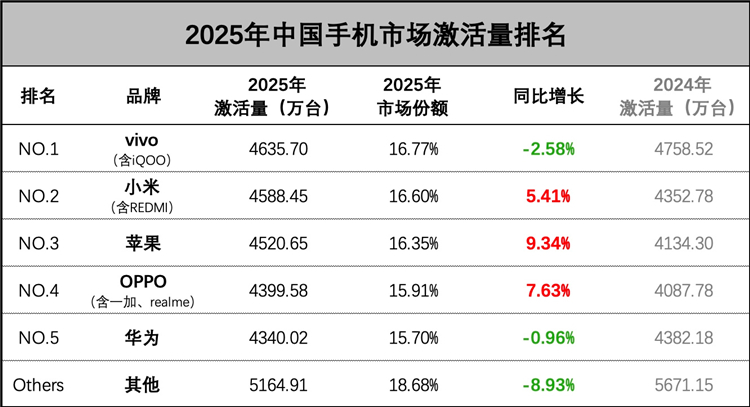

不過(guò)根據(jù)盧偉冰微博轉(zhuǎn)發(fā)的手機(jī)市場(chǎng)激活量數(shù)據(jù),則是呈現(xiàn)出另一番格局。

vivo排名第一,激活量4635.7萬(wàn)臺(tái),市占率16.77%,同比下降2.58%。

小米排名第二,激活量4588.45萬(wàn)臺(tái),市占率16.60%,同比增加5.41%。

蘋果排名第三,激活量4520.65萬(wàn)臺(tái),市占率16.35%,同比增加9.34%。

OPPO排名第四,激活量4399.58萬(wàn)臺(tái),市占率15.91%,同比增加7.63%。

華為排名第五,激活量4340.02萬(wàn)臺(tái),市占率15.7%,同比下降0.96%。

我們暫且不論出貨量與激活量數(shù)據(jù)到底哪一個(gè)更具有含金量。但這兩份榜單而言,第一與第五名的市占率差距僅有約1個(gè)百分點(diǎn),這在全球其他任何一個(gè)消費(fèi)電子市場(chǎng)都是極為罕見的。

而這種激烈的市場(chǎng)份額爭(zhēng)奪的背后,則是手機(jī)廠商在核心技術(shù)、體驗(yàn)創(chuàng)新、折疊屏以及高端市場(chǎng)上的持續(xù)發(fā)力與突破。

芯片破局,自主創(chuàng)新與聯(lián)合定義雙線并行

芯片一直都是手機(jī)廠商的核心競(jìng)爭(zhēng)力,而回顧2025年,國(guó)產(chǎn)手機(jī)品牌在芯片上帶來(lái)的突破讓人足夠驚喜。

首先是麒麟逐漸回歸到我們的視野之中。2025年下半年,我們久違地看到了華為在官網(wǎng)手機(jī)詳情頁(yè)正大光明寫出處理器型號(hào)。

同樣讓人感到驚喜的,還有小米。

在澎湃芯片折戟沉沙之后,小米厚積薄發(fā),在2025年發(fā)布了玄戒O1芯片,并且同步推出搭載玄戒O1芯片的小米15S Pro、小米平板7 Ultra。

同時(shí)小米還帶來(lái)玄戒T1 4G基帶芯片,在小米Watch S4 eSIM「15 周年紀(jì)念版」上使用。

玄戒O1的發(fā)布讓我們看到了小米在人車家全生態(tài)體驗(yàn)以及高端市場(chǎng)上有更多的可能性。

國(guó)產(chǎn)手機(jī)品牌還與處理器廠商聯(lián)合定義芯片。在今年發(fā)布的天璣9500芯片上,vivo已經(jīng)主導(dǎo)定義了天璣9500的超能效影像NPU,并且自研的藍(lán)圖影像芯片V3+直接與天璣9500實(shí)現(xiàn)硬件級(jí)融合,走底層通道而非軟件適配,這讓vivo X300 Pro在影像方面有更多的獨(dú)特功能。

AI破局,豆包重新定義“AI手機(jī)”

手機(jī)行業(yè)喊AI手機(jī)的口號(hào)已經(jīng)有一段時(shí)間,不過(guò)手機(jī)廠商提供的實(shí)際AI體驗(yàn)和消費(fèi)者理想之中的AI體驗(yàn),始終存在著很大的差距。

不能夠處理跨應(yīng)用任務(wù),視覺(jué)理解局限于特定場(chǎng)景,記憶功能有限無(wú)法形成長(zhǎng)期用戶畫像,多步驟操作需要用戶頻繁手動(dòng)確認(rèn)……

手機(jī)上的AI始終不夠聰明,只能執(zhí)行簡(jiǎn)單指令,很難理解并執(zhí)行用戶深層意圖。而豆包AI手機(jī)的出現(xiàn),一定程度上打破了消費(fèi)者對(duì)AI手機(jī)的固有印象。

豆包AI手機(jī)的AI擁有系統(tǒng)級(jí)權(quán)限,具備感知、決策、執(zhí)行的完整鏈路能力。它可以自主完成復(fù)雜多任務(wù),支持語(yǔ)音、文字、圖像、屏幕內(nèi)容理解的全模態(tài)交互,甚至能夠識(shí)別UI元素在后臺(tái)靜默執(zhí)行操作,擁有智能記憶系統(tǒng),能夠主動(dòng)適配用戶需求,做到真正的主動(dòng)服務(wù)。

豆包AI提供了最貼近消費(fèi)者理想中AI應(yīng)該有的體驗(yàn),但也因?yàn)橛|動(dòng)互聯(lián)網(wǎng)巨頭利益,因此被多款A(yù)pp聯(lián)合圍剿,甚至許多App檢測(cè)到登錄設(shè)備是豆包AI手機(jī)后,直接禁止用戶登錄賬號(hào)。

雖然生產(chǎn)豆包AI手機(jī)的努比亞并非頭部手機(jī)廠商,而豆包也沒(méi)有造手機(jī)的計(jì)劃。但這次“聯(lián)姻”,讓豆包AI手機(jī)給業(yè)界提供了AI手機(jī)合作共建的參考路線。

對(duì)于一直專注于手機(jī)的vivo、OPPO、榮耀等手機(jī)廠商來(lái)說(shuō),選擇與第三方AI大模型廠商合作,能夠減少巨額研發(fā)成本,快速落地AI功能,同時(shí)也并不會(huì)有生態(tài)靈魂被他人掌握的心理負(fù)擔(dān)。

而華為、小米不僅有手機(jī),還有涉及智能家居、汽車等業(yè)務(wù)的龐大生態(tài),將系統(tǒng)級(jí)權(quán)限交給第三方AI,顯然不是那么合適。因此可以預(yù)見小米、華為未來(lái)依然會(huì)堅(jiān)持自研AI大模型,把AI的主動(dòng)權(quán)牢牢把握在自己手中。

華為自研盤古大模型如今已經(jīng)應(yīng)用在手機(jī)端,通過(guò)與鴻蒙系統(tǒng)、麒麟芯片形成端云芯協(xié)同的AI體驗(yàn)。

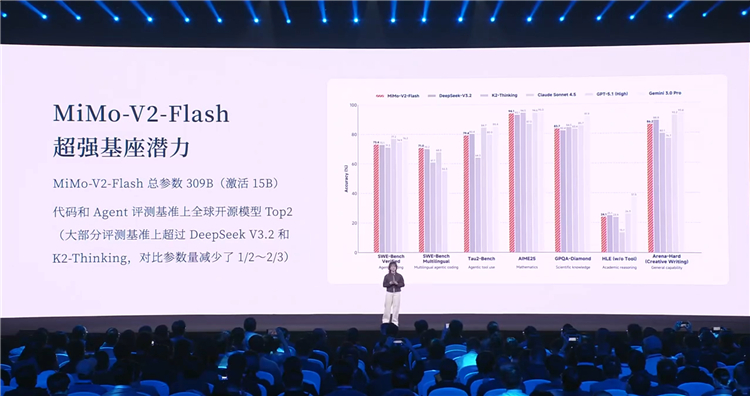

而小米也在前不久正式發(fā)布自研大模型Mimo-V2-Flash,其擁有更快的推理速度,可達(dá)到150 tokens/秒,激活參數(shù)僅15B,非常適合在手機(jī)等消費(fèi)級(jí)設(shè)備上落地。

隨著小米自研大模型的發(fā)布,雷軍近期在內(nèi)部會(huì)議上也表示:2026年,小米預(yù)計(jì)將在一款終端新品上實(shí)現(xiàn)自研芯片,自研OS,自研AI大模型的“大會(huì)師”。

影像與電池破局,卷參數(shù)也卷體驗(yàn)

雖然說(shuō)最近幾年的手機(jī)行業(yè)同質(zhì)化越來(lái)越嚴(yán)重,但是不得不承認(rèn),在瘋狂內(nèi)卷之下,手機(jī)硬件更新確實(shí)帶動(dòng)了部分用戶體驗(yàn)方面的升級(jí),比如影像與電池。

在vivo X100 Ultra、X200 Pro之后,其他國(guó)產(chǎn)手機(jī)廠商也逐漸選擇2億像素大底長(zhǎng)焦。2025年上半年,小米、vivo先后發(fā)布搭載2億像素大底長(zhǎng)焦的Ultra旗艦,而到了下半年,vivo、OPPO、realme、榮耀的Pro機(jī)型以及小米Ultra機(jī)型,也都開始使用2億像素大底長(zhǎng)焦。

從上游供應(yīng)鏈來(lái)看,目前手機(jī)廠商采用的2億像素傳感器都是來(lái)自三星,不過(guò)三星一家獨(dú)大的情況很快就要被打破。

首先是索尼在2025年11月已經(jīng)開始量產(chǎn)出貨1/1.12英寸2億像素傳感器LYTIA 901,不出意外的話,再過(guò)三個(gè)月左右的時(shí)間,我們就將看到國(guó)產(chǎn)品牌的Ultra旗艦搭載這顆傳感器。

而國(guó)產(chǎn)傳感器品牌,思特威、豪威以及格科微都預(yù)計(jì)在2026年推出2億像素傳感器。隨著供貨多元化以及成本的進(jìn)一步降低,我們可以預(yù)計(jì)2026年2億像素長(zhǎng)焦甚至可能會(huì)普及到標(biāo)準(zhǔn)版旗艦,或者一些子品牌旗艦上。

對(duì)于長(zhǎng)焦,國(guó)產(chǎn)手機(jī)廠商有一種執(zhí)念,似乎誰(shuí)拍得夠遠(yuǎn),誰(shuí)的影像表現(xiàn)才夠好。

因此,我們看到除了2億像素大底,vivo、OPPO、華為以及榮耀先后推出了手機(jī)增距鏡這一物理外掛,以提供更好的望遠(yuǎn)效果,在演唱會(huì)場(chǎng)景下尤為受到用戶的歡迎。

不過(guò)手機(jī)增距鏡價(jià)格并不便宜,而且一般只有高端旗艦機(jī)型才支持,預(yù)計(jì)未來(lái)增距鏡也并不會(huì)有更多普及,但可能會(huì)穩(wěn)定成為手機(jī)影像生態(tài)的一部分,滿足部分用戶在特定場(chǎng)景下的長(zhǎng)焦拍攝需求。

![原版[00_01_40][20260127-183951].png](http://up.itheat.com/upload/article/2026/01/28-fb54cf77568d2b4917d35d536c7dad31.png)

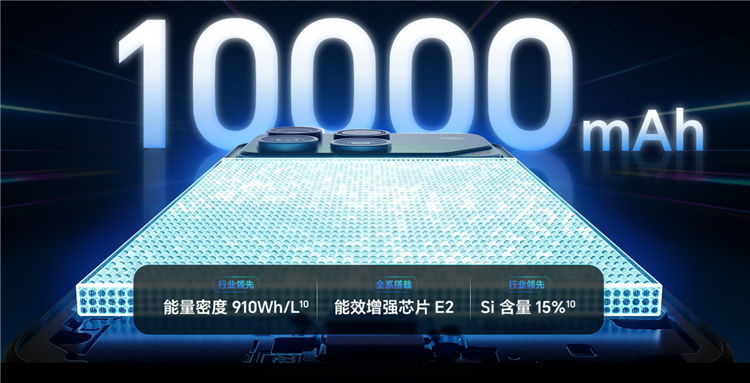

除了影像,2025年也是手機(jī)電池突飛猛進(jìn)的一年。

在2025年5月份,真我展示了GT系列概念機(jī),其搭載10000mAh超大電池。而來(lái)到下半年,10000mAh的手機(jī)竟然已經(jīng)成真——榮耀推出內(nèi)置10000mAh超大容量電池的榮耀WIN系列。

此外,小米、OPPO、vivo及其子品牌,2025年也都先后推出7000/8000mAh級(jí)別的超大電池容量手機(jī)。

而在手機(jī)電池大跨步的背后,其實(shí)是市場(chǎng)、供應(yīng)鏈、技術(shù)等多方因素共同在背后推動(dòng)。

首先是隨著5G與高刷屏普及、AI大模型逐漸落地,戶外直播與露營(yíng)、自駕以及長(zhǎng)時(shí)間戶外工作等用機(jī)場(chǎng)景越來(lái)越多,用戶對(duì)大容量電池手機(jī)有更多的需求。

在技術(shù)層面,硅碳負(fù)極電池這幾年開始大規(guī)模商用,于是我們看到手機(jī)廠商們開始推出“水系列”電池:小米金沙江電池、榮耀青海湖電池、OPPO冰川電池、vivo藍(lán)海電池。這些都是硅碳負(fù)極電池,電池能量密度從最開始的800+Wh/L,如今已經(jīng)提升到900±Wh/L。

此外國(guó)內(nèi)電池企業(yè),比如寧德新能源、欣旺達(dá)、億緯鋰能等企業(yè)在硅碳負(fù)極、疊片工藝上實(shí)現(xiàn)量產(chǎn),并且產(chǎn)能充足,而快充芯片等電池配套部件成本也有所下降。因此2025年,超大容量電池能夠很快普及到2000元左右價(jià)位的機(jī)型中。

不過(guò),手機(jī)電池電量在滿足人們一整天的續(xù)航需求之后,如果再繼續(xù)提升,帶來(lái)的邊際效益反而會(huì)衰減,甚至?xí)虼藸奚謾C(jī)其它方面的體驗(yàn),因此我們預(yù)期2026年手機(jī)電池會(huì)穩(wěn)定在9000/10000mAh容量,短期內(nèi)不會(huì)有再明顯的增長(zhǎng)。

折疊屏手機(jī)市場(chǎng):豎折疊逐漸失寵,華為一家獨(dú)大

根據(jù)調(diào)研機(jī)構(gòu)IDC的數(shù)據(jù),2025年全球折疊屏手機(jī)出貨量約2060萬(wàn)臺(tái),同比增長(zhǎng)約10%。

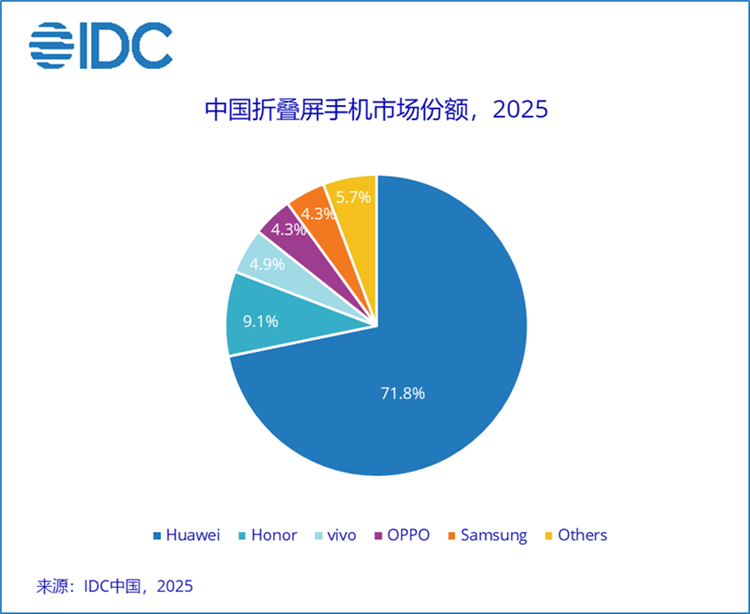

而中國(guó)折疊屏手機(jī)市場(chǎng)保持了同比9.2%的增長(zhǎng),讓國(guó)內(nèi)折疊屏出貨量邁上新的臺(tái)階,達(dá)到1001萬(wàn)臺(tái),其中豎折疊占比40%,大折疊占比達(dá)到60%。

在具體的市場(chǎng)份額方面,華為以71.8%的市場(chǎng)份額穩(wěn)穩(wěn)拿下第一;榮耀則是以9.1%排名第二;vivo排名第三,市場(chǎng)份額4.9%;OPPO與三星的市場(chǎng)份額均為4.3%,并列第四。

無(wú)論是看調(diào)研機(jī)構(gòu)的數(shù)據(jù),還是看手機(jī)廠商發(fā)布的折疊屏新品陣容來(lái)看,豎折疊已經(jīng)逐漸失寵,大折疊將成為主流。

華為旗艦定位的Pocket系列豎折疊在2025年并沒(méi)有更新,僅發(fā)布了1款華為nova 15 Flip S,豎折疊的產(chǎn)品地位進(jìn)一步降低。

vivo、OPPO豎折疊產(chǎn)品已經(jīng)兩年沒(méi)有更新,小米雖然在2025年發(fā)布了1款豎折疊,但市場(chǎng)銷量一般,這也讓小米2025年在折疊屏手機(jī)市場(chǎng)淪為Others。

雖然三星照常更新Galaxy Z Flip系列,但同步發(fā)布的大折疊Z Fold7銷量超越Z Flip7,大折疊成為增長(zhǎng)主力。

此外還有一直專注于豎折疊的摩托羅拉,在近期的CES展會(huì)上已經(jīng)展示發(fā)布Razr Fold大折疊產(chǎn)品。

豎折疊失寵主要有兩方面原因,一是因?yàn)橛脩魧?duì)豎折疊的新鮮感逐漸褪去,而豎折疊產(chǎn)品本身在實(shí)用、創(chuàng)新方面的局限性逐漸被放大。

二是因?yàn)榇笳郫B產(chǎn)品越來(lái)越輕薄,攜帶輕便已經(jīng)不成問(wèn)題。而大折疊天然擁有更好的生產(chǎn)力屬性,同時(shí)可以帶來(lái)更好的續(xù)航、拍照等綜合體驗(yàn)吸引到更多用戶。

從IDC的調(diào)研數(shù)據(jù)不難看出,國(guó)內(nèi)手機(jī)市場(chǎng)每賣出10臺(tái)折疊屏,就有7臺(tái)是華為。在折疊屏手機(jī)市場(chǎng),華為一家獨(dú)大展現(xiàn)了極強(qiáng)的統(tǒng)治力。國(guó)內(nèi)折疊屏手機(jī)市場(chǎng)為什么只有華為玩得轉(zhuǎn)?

首先是折疊屏的核心用戶大多是高端商務(wù)人士,而華為在這些人群體中的品牌號(hào)召力,是其它國(guó)產(chǎn)手機(jī)廠商無(wú)法比擬的。

其次華為在折疊屏手機(jī)市場(chǎng)長(zhǎng)期投入且持續(xù)迭代,從豎折疊、大折疊到三折疊與闊折疊,憑借強(qiáng)大的研發(fā)能力,創(chuàng)造了新的折疊屏品類,滿足了不同場(chǎng)景下用戶的需求。

另外鴻蒙系統(tǒng)采用微內(nèi)核架構(gòu),相較于安卓系統(tǒng)能夠更加靈活適配不同形態(tài)的折疊屏,同時(shí)ArkUI-X自適應(yīng)引擎可以讓更多應(yīng)用無(wú)需開發(fā)者額外適配,也能夠提供不錯(cuò)的大屏體驗(yàn)。

反觀安卓系統(tǒng)折疊屏,應(yīng)用的適配需要手機(jī)廠商特別優(yōu)化,因此應(yīng)用適配深度不如鴻蒙系統(tǒng),碎片化問(wèn)題依然突出。

那么其他國(guó)產(chǎn)手機(jī)品牌就只能看著華為吃肉,自己勉強(qiáng)喝一口湯嗎?自然不是,但可以拯救他們的,或許會(huì)是蘋果。

2025年國(guó)產(chǎn)折疊屏市場(chǎng)增速僅為9.2%,相較于2024年的30.8%大幅回落。華為憑借一己之力推動(dòng)市場(chǎng)增長(zhǎng),但已逐漸乏力。

而根據(jù) IDC的預(yù)測(cè),蘋果預(yù)計(jì)將在2026年發(fā)布首款折疊屏iPhone,這將推動(dòng)國(guó)內(nèi)折疊屏手機(jī)出貨量增速回升至20%以上。

無(wú)論蘋果首款折疊屏iPhone的表現(xiàn)如何,蘋果的品牌號(hào)召力將會(huì)吸引更多果粉嘗試折疊屏,同時(shí)更多大眾消費(fèi)者也會(huì)將目光放在折疊屏手機(jī)上,這或許將推動(dòng)折疊屏從“小眾嘗鮮”朝著“大眾剛需”轉(zhuǎn)變。蛋糕做大了,那么牌桌上的玩家就有更多機(jī)會(huì)。

當(dāng)然,機(jī)遇與挑戰(zhàn)總是并存的,對(duì)于安卓手機(jī)廠商來(lái)說(shuō),如果現(xiàn)在折疊屏手機(jī)市場(chǎng)打不過(guò)華為,那未來(lái)憑什么可以挑戰(zhàn)蘋果?

而如果華為和蘋果都打不過(guò),那基本意味著又放棄了高端市場(chǎng)。最后小米、OPPO、vivo以及榮耀等品牌,可能還是像現(xiàn)在一樣,在中端市場(chǎng)內(nèi)卷,但利潤(rùn)都被華為、蘋果拿走了。

國(guó)產(chǎn)手機(jī)廠商的沖高困局

雖然手機(jī)廠商會(huì)面臨研發(fā)、市場(chǎng)、品牌等諸多問(wèn)題,但2025年擺在國(guó)產(chǎn)手機(jī)廠商面前最大的難題,則是閃存成本上漲。

前兩年我們?cè)?000多元的中端手機(jī)上,甚至能看到24GB+1TB的超大存儲(chǔ)規(guī)格。

而隨著存儲(chǔ)廠商將產(chǎn)能轉(zhuǎn)向利潤(rùn)更高的AI專用HBM上,消費(fèi)級(jí)LPDDR內(nèi)存產(chǎn)能被大幅壓縮,手機(jī)內(nèi)存成為“賣方市場(chǎng)”。除非AI真是泡沫,否則跟金子一樣貴的內(nèi)存可能將會(huì)是常態(tài)存在。

從2025年下半年開始,手機(jī)閃存價(jià)格的變化開始直接反映在手機(jī)終端產(chǎn)品價(jià)格上。

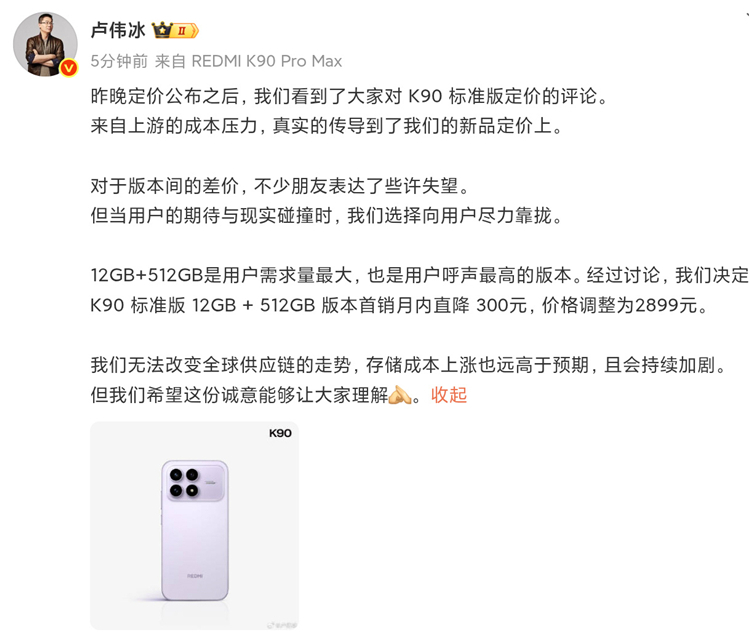

256GB升級(jí)512GB存儲(chǔ)要多花600塊,12GB升級(jí)16GB內(nèi)存要多花300塊,OPPO、vivo、REDMI等一眾品牌在內(nèi)存版本上的定價(jià)策略引起了許多消費(fèi)者不滿。

在REDMI K90發(fā)布之后,由于存儲(chǔ)價(jià)格上調(diào)明顯,迫于米粉的壓力,發(fā)布會(huì)后盧偉冰決定K90標(biāo)準(zhǔn)版的12GB+512GB版本首銷月內(nèi)直降300元,價(jià)格調(diào)整為2899元。而他也發(fā)文直言:存儲(chǔ)成本上漲遠(yuǎn)高于預(yù)期,且會(huì)持續(xù)加劇。

在芯片以及內(nèi)存雙雙漲價(jià)的壓力之下,國(guó)產(chǎn)手機(jī)價(jià)格被迫沖高,但這種被動(dòng)沖高顯然不是手機(jī)廠商和廣大消費(fèi)者想見到的局面。

對(duì)于手機(jī)廠商來(lái)說(shuō),沒(méi)有技術(shù)創(chuàng)新與體驗(yàn)升級(jí)的價(jià)格沖高,最終只能犧牲銷量與口碑,而利潤(rùn)則是被芯片與內(nèi)存廠商瓜分。

對(duì)于消費(fèi)者來(lái)說(shuō),面對(duì)著因?yàn)樾酒c內(nèi)存成本漲價(jià)的手機(jī),他們可能會(huì)抑制自己的換機(jī)需求,或者選擇并未明顯受到內(nèi)存成本影響的產(chǎn)品,比如蘋果與華為。

沒(méi)錯(cuò),在整個(gè)手機(jī)行業(yè)都面臨著巨大內(nèi)存成本壓力的局面下,一直把控高端市場(chǎng)的蘋果和華為顯得更加風(fēng)輕云淡。

蘋果加量不加價(jià),最新發(fā)布的iPhone 17標(biāo)準(zhǔn)版不僅給了ProMotion高刷屏,更是在售價(jià)不變的情況下,把存儲(chǔ)容量翻了一倍。截至2026年第三周,iPhone 17系列的銷量已經(jīng)達(dá)到約1810萬(wàn),已經(jīng)比華為、OPPO、vivo、小米以及榮耀等國(guó)產(chǎn)旗艦的總銷量還要多一千多萬(wàn)。

華為在Pura 80系列定價(jià)出現(xiàn)失誤,手機(jī)上市后僅一個(gè)月左右的時(shí)間,就出現(xiàn)大幅度調(diào)價(jià)。而華為Mate 80系列定價(jià)調(diào)整,加量還減價(jià)!相較于上一代標(biāo)準(zhǔn)版大降800元,Pro/Pro Max降價(jià)500元,在維持高端定位的同時(shí)以價(jià)換量。

雖然華為Mate 80系列是下半年旗艦手機(jī)中發(fā)布最晚的,但截至2026年第三周,其銷量已經(jīng)達(dá)到230萬(wàn)臺(tái),并且每周有大約25萬(wàn)臺(tái)的增量,總銷量超越小米17系列也只是時(shí)間問(wèn)題。

2026年,內(nèi)存漲價(jià)的情況并不會(huì)得到緩解,而2nm芯片價(jià)格預(yù)計(jì)也會(huì)暴漲。在國(guó)產(chǎn)手機(jī)廠商面前擺著兩條路,一條路是漲價(jià)保利潤(rùn),另一條路則是降價(jià)保份額。而無(wú)論選擇哪條路,注定都不會(huì)好過(guò)。

接下來(lái),手機(jī)行業(yè)進(jìn)入存量競(jìng)爭(zhēng)、成本飆升的雙重壓力期,主攻中低端市場(chǎng)的手機(jī)廠商全面承壓。部分手機(jī)廠商或?qū)⒅鲃?dòng)戰(zhàn)略收縮,比如真我realme已經(jīng)回歸OPPO。

當(dāng)然,另一方面來(lái)說(shuō),這次的行業(yè)持續(xù)性漲價(jià)或?qū)?huì)推動(dòng)國(guó)產(chǎn)手機(jī)品牌在芯片、系統(tǒng)或者生態(tài)上打造核心差異化競(jìng)爭(zhēng)力,未來(lái)才能夠擺脫成本高壓。

結(jié)語(yǔ)

總的來(lái)說(shuō),2025年的手機(jī)行業(yè)喜憂參半。一方面我們看到國(guó)產(chǎn)手機(jī)廠商在芯片、AI體驗(yàn)、影像電池硬件、折疊屏帶來(lái)突破與創(chuàng)新,但手機(jī)市場(chǎng)格局趨于固化,而閃存芯片漲價(jià)則引發(fā)行業(yè)連鎖反應(yīng),被動(dòng)沖高成為國(guó)產(chǎn)廠商的集體困境。

毫無(wú)疑問(wèn),2026年的手機(jī)行業(yè)的淘汰賽將全面提速,存儲(chǔ)與芯片成本壓力將持續(xù)考驗(yàn)廠商實(shí)力,重壓力之下市場(chǎng)格局或許會(huì)有更多新的變化。

對(duì)于國(guó)產(chǎn)廠商而言,持續(xù)投入芯片與系統(tǒng)研發(fā)、夯實(shí)供應(yīng)鏈能力、帶來(lái)差異化體驗(yàn),才能在這場(chǎng)淘汰賽中站穩(wěn)腳跟持續(xù)破局。

熱點(diǎn)資訊

圖像傳感器的領(lǐng)頭地位要保住!日本給索尼發(fā)了3.8億美元的“國(guó)補(bǔ)”拖把3 天前

圖像傳感器的領(lǐng)頭地位要保住!日本給索尼發(fā)了3.8億美元的“國(guó)補(bǔ)”拖把3 天前 巔峰配速逼近博爾特,宇樹機(jī)器人打破人類1500米世界紀(jì)錄老李頭3 天前

巔峰配速逼近博爾特,宇樹機(jī)器人打破人類1500米世界紀(jì)錄老李頭3 天前 趙明也來(lái)造車了!放話“干翻特斯拉”,和對(duì)手、隊(duì)友在車圈碰一碰!二楠5 天前

趙明也來(lái)造車了!放話“干翻特斯拉”,和對(duì)手、隊(duì)友在車圈碰一碰!二楠5 天前 新一代ColorOS 16的AI新功能頗多,升級(jí)計(jì)劃已公布,覆蓋大量機(jī)型 二楠6 天前

新一代ColorOS 16的AI新功能頗多,升級(jí)計(jì)劃已公布,覆蓋大量機(jī)型 二楠6 天前 紅米還有機(jī)會(huì)嗎?雷軍:未來(lái)幾年小米不會(huì)推出10萬(wàn)元以內(nèi)車型Viking5 天前

紅米還有機(jī)會(huì)嗎?雷軍:未來(lái)幾年小米不會(huì)推出10萬(wàn)元以內(nèi)車型Viking5 天前 爆料稱三星為二代三折疊開發(fā)全新鉸鏈,其他折疊屏手機(jī)也會(huì)用拖把4 天前

爆料稱三星為二代三折疊開發(fā)全新鉸鏈,其他折疊屏手機(jī)也會(huì)用拖把4 天前 Q1全球手機(jī)市場(chǎng)份額:小米下跌19.1%,榮耀增長(zhǎng)24%,三星重返第一Viking上周

Q1全球手機(jī)市場(chǎng)份額:小米下跌19.1%,榮耀增長(zhǎng)24%,三星重返第一Viking上周 提前鎖定秋季爆款,iPhone 18 Pro新增“櫻桃色”老李頭3 天前

提前鎖定秋季爆款,iPhone 18 Pro新增“櫻桃色”老李頭3 天前 7000mAh電池+2億主攝要卷死誰(shuí)?榮耀600系列現(xiàn)身阿拉伯官網(wǎng)姜維4 天前

7000mAh電池+2億主攝要卷死誰(shuí)?榮耀600系列現(xiàn)身阿拉伯官網(wǎng)姜維4 天前

好物推薦

廣告羅馬仕 蘋果數(shù)據(jù)線Type-c充電線PD快充20W充電器to lightning線適用iPhone14/13ProMax/12/11/Xs車載手機(jī)¥18.80 ?

廣告羅馬仕 蘋果數(shù)據(jù)線Type-c充電線PD快充20W充電器to lightning線適用iPhone14/13ProMax/12/11/Xs車載手機(jī)¥18.80 ? 廣告小米(MI)小米手環(huán)9 標(biāo)準(zhǔn)版銀色 智能手環(huán) 高精度運(yùn)動(dòng)健康 監(jiān)測(cè)睡眠管理 心率血氧監(jiān)測(cè)運(yùn)動(dòng)手環(huán)送男友送女友¥249.00 ?

廣告小米(MI)小米手環(huán)9 標(biāo)準(zhǔn)版銀色 智能手環(huán) 高精度運(yùn)動(dòng)健康 監(jiān)測(cè)睡眠管理 心率血氧監(jiān)測(cè)運(yùn)動(dòng)手環(huán)送男友送女友¥249.00 ? 廣告適馬(SIGMA)30mm F1.4 DC DN Contemporary 半畫幅 大光圈定焦鏡頭 微單人像(索尼E卡口)¥2399.00 ?

廣告適馬(SIGMA)30mm F1.4 DC DN Contemporary 半畫幅 大光圈定焦鏡頭 微單人像(索尼E卡口)¥2399.00 ?

滬公網(wǎng)安備 31010702005758號(hào)

滬公網(wǎng)安備 31010702005758號(hào)

發(fā)表評(píng)論注冊(cè)|登錄